ketoandayroi chia sẻ với các bạn cách ghi nhận chi phí quảng cáo trên mạng Google, Facebook, Zalo… có được trừ khi tính thuế TNDN? Thuế nhà thầu quảng cáo trên Google, Facebook? Cách hạch toán chi phí quảng cáo Facebook, Google?.

1. Chi phí quảng cáo Google, Facebook được trừ khi tính thuế TNDN

1. Chi phí quảng cáo Google, Facebook được trừ khi tính thuế TNDN

Cũng theo Công văn 1550/TCT-CS ngày 24/4/2018 Của Tổng cục thuế

Trường hợp doanh nghiệp có phát sinh chi phí đăng quảng cáo trên Facebook, Google nếu khoản chi này đáp ứng đủ các điều kiện thực tế liên quan đến hoạt động sản xuất kinh doanh của doanh nghiệp, có đủ hóa đơn, chứng từ hợp pháp mang tên, địa chỉ, mã số thuế của doanh nghiệp và chứng từ thanh toán không dùng tiền mặt theo quy định đối với giá trị thanh toán trên 20 triệu đồng thì được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

Trường hợp doanh nghiệp có phát sinh chi phí đăng quảng cáo trên Facebook, Google nếu khoản chi này đáp ứng đủ các điều kiện thực tế liên quan đến hoạt động sản xuất kinh doanh của doanh nghiệp, có đủ hóa đơn, chứng từ hợp pháp mang tên, địa chỉ, mã số thuế của doanh nghiệp và chứng từ thanh toán không dùng tiền mặt theo quy định đối với giá trị thanh toán trên 20 triệu đồng thì được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

Về nguyên tắc trường hợp Google, Facebook (Nhà thầu nước ngoài) ký hợp đồng với Công ty A (bên Việt Nam) để cung cấp dịch vụ quảng cáo trên ứng dụng Google, Facebook và phát sinh thu nhập tại Việt Nam thì Google, Facebook thuộc đối tượng nộp thuế nhà thầu (thuế GTGT, thuế TNDN) tại Việt Nam. Công ty A có trách nhiệm khai, khấu trừ và nộp thuế thay cho Nhà thầu nước ngoài theo quy định.

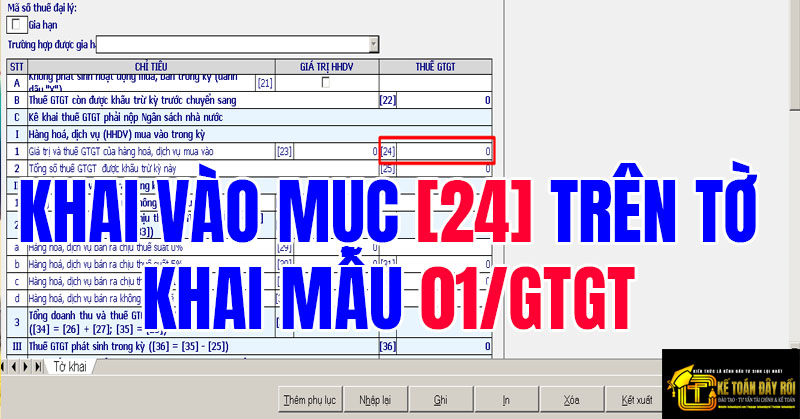

♠ Công ty được khấu trừ số thuế GTGT nộp hộ nhà thầu nước ngoài theo quy định tại Khoản 10 Điều 1 Thông tư số 26/2015/TT-BTC.

♠ Công ty tổng hợp số thuế GTGT nộp hộ nhà thầu nước ngoài được khấu trừ vào chỉ tiêu [24] trên tờ khai GTGT mẫu 01/GTGT.”

2. Hồ sơ để đưa chi phí quảng cáo Google, Facebook vào chi phí hợp lý.

Căn cứ công văn số 5465/TCT-KK ngày 25/11/2016 của Tổng cục Thuế.

Căn cứ công văn số 5465/TCT-KK ngày 25/11/2016 của Tổng cục Thuế.

Trường hợp Công ty mua dịch vụ quảng cáo trên Facebook, Google của nhà mạng nước ngoài (Công ty Facebook và Google ) không có cơ sở thường trú tại Việt Nam, nếu các thông tin, dữ liệu điện tử có liên quan đến giao dịch nêu trên (tài khoản trên mạng, điều khoản cung cấp dịch vụ, chính sách và giá phí của Công ty Facebook, Google để xác định dung lượng giao dịch, chứng từ thanh toán…) là chính xác, có sự đảm bảo đủ tin cậy về tính toàn vẹn của thông tin; các thông tin, dữ liệu điện tử này được lưu trữ, có thể truy cập, sử dụng được dưới dạng hoàn chỉnh khi cần thiết và Cơ quan thuế có thể kiểm tra thì:

⊕ Về xác định chi phí được trừ khi tính thu nhập chịu thuế TNDN

Trường hợp Công ty ủy quyền cho cá nhân là người lao động của Công ty sử dụng thẻ tín dụng cá nhân để thanh toán tiền mua dịch vụ quảng cáo cho các nhà mạng nước ngoài, sau đó Công ty thanh toán cho cá nhân thông qua hình thức chuyển khoản ngân hàng từ tài khoản của Công ty đã đăng ký với cơ quan thuế vào tài khoản của cá nhân.

♥ Nếu hình thức thanh toán này được quy định cụ thể tại quy chế quản lý tài chính của Công ty hoặc Quyết định về việc ủy quyền của Công ty cho cá nhân;

♥ Đồng thời các khoản chi nêu trên có đầy đủ hồ sơ, hóa đơn, chứng từ chứng minh dịch vụ được sử dụng cho hoạt động sản xuất kinh doanh của Công ty, thì khoản chi này được tính vào chi phí được trừ khi tính thuế TNDN.

Công ty có trách nhiệm lập và theo dõi danh sách các tài khoản thẻ tín dụng cá nhân của người lao động được ủy quyền để thanh toán tiền hàng hóa, dịch vụ theo hình thức nói trên và cung cấp cho cơ quan có thẩm quyền khi có yêu cầu.

⊕ Về thuế nhà thầu:

Trường hợp các nhà mạng nước ngoài không đáp ứng đủ các điều kiện để nộp thuế GTGT theo phương pháp khấu trừ, nộp thuế TNDN trên cơ sở kê khai doanh thu, chi phí để xác định thu nhập chịu thuế thì Công ty có trách nhiệm nộp thay thuế cho các nhà mạng nước ngoài theo quy định tại Thông tư 103/2014/TT-BTC.

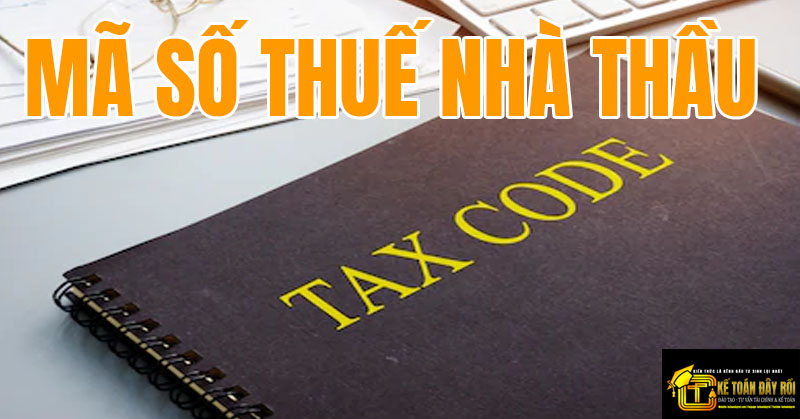

⊕ Về cấp mã số thuế nhà thầu:

Doanh nghiệp, tổ chức và cá nhân là Bên Việt Nam ký hợp đồng với nhà thầu hoặc thanh toán trực tiếp cho nhà thầu, nhà thầu phụ nước ngoài không đăng ký nộp thuế trực tiếp với cơ quan thuế thì Bên Việt Nam có trách nhiệm đăng ký thuế và được cấp thêm một mã số thuế 10 số để sử dụng cho việc kê khai, nộp thuế thay cho các nhà thầu, nhà thầu phụ nước ngoài. Hồ sơ đăng ký thuế gồm:

Doanh nghiệp, tổ chức và cá nhân là Bên Việt Nam ký hợp đồng với nhà thầu hoặc thanh toán trực tiếp cho nhà thầu, nhà thầu phụ nước ngoài không đăng ký nộp thuế trực tiếp với cơ quan thuế thì Bên Việt Nam có trách nhiệm đăng ký thuế và được cấp thêm một mã số thuế 10 số để sử dụng cho việc kê khai, nộp thuế thay cho các nhà thầu, nhà thầu phụ nước ngoài. Hồ sơ đăng ký thuế gồm:

– Tờ khai đăng ký thuế mẫu số 04.1-ĐK-TCT;

– Bảng kê các nhà thầu, nhà thầu phụ nước ngoài nộp thuế thông qua Bên Việt Nam mẫu số 04.1-ĐK-TCT-BK (đối với trường hợp Bên Việt Nam nộp thay thuế nhà thầu, nhà thầu phụ nước ngoài).

⊕ Về kê khai, nộp thuế

Công ty có trách nhiệm khấu trừ, nộp thay thuế nhà thầu trước khi thanh toán cho Google, Facebook theo quy định.

♦ Trường hợp khoản tiền công ty thanh toán cho nhà thầu chưa bao gồm các khoản thuế phải nộp và theo điều khoản hợp đồng, công ty phải có trách nhiệm nộp thuế cho nhà thầu nước ngoài thì công ty phải quy đổi sang doanh thu đã bao gồm thuế để kê khai và nộp thuế nhà thầu theo quy định.

♦ Trường hợp khoản tiền công ty thanh toán cho nhà thầu chưa bao gồm các khoản thuế phải nộp và theo điều khoản hợp đồng, công ty phải có trách nhiệm nộp thuế cho nhà thầu nước ngoài thì công ty phải quy đổi sang doanh thu đã bao gồm thuế để kê khai và nộp thuế nhà thầu theo quy định.

♦ Khai thuế đối với trường hợp nộp thuế GTGT tính trực tiếp trên GTGT, nộp thuế TNDN theo tỷ lệ % tính trên doanh thu là loại khai theo từng lần phát sinh thanh toán tiền cho nhà thầu nước ngoài và khai quyết toán khi kết thúc hợp đồng nhà thầu.

Trường hợp bên Việt Nam thanh toán cho Nhà thầu nước ngoài nhiều lần trong tháng thì có thể đăng ký khai thuế theo tháng thay cho việc khai theo từng lần phát sinh thanh toán tiền cho Nhà thầu nước ngoài.”

Từ những vấn đề trên ketoandayroi chốt lại: Chi phí quảng cáo Google, Facebook hợp lý thì cần:

+ Quy chế của đơn vị về việc mua các dịch vụ quảng cáo qua mạng, trong đó có quảng cáo phù hợp với các Luật của Việt Nam;

+ Đề xuất bằng văn bản của bộ phận kinh doanh cần quảng cáo với cấp trên, kèm theo bản in các điều khoản mà nhà mạng/trang quảng cáo đó đưa ra (giá cả, phương thức quảng cáo, cách trả tiền, thời gian quảng cáo,…) được giám đốc phê duyệt.

+ Báo cáo nghiệm thu hoặc chứng từ chứng minh rằng yêu cầu quảng cáo của DN đã được thực hiện theo như đề xuất trên;

+ Quy chế tài chính của Cty hoặc Quyết định ủy quyền cho cá nhân là người lao động của Cty sử dụng thẻ tín dụng cá nhân để thanh toán dịch vụ quảng cáo.

+ Chứng từ thanh toán từ thẻ tín dụng cá nhân cho Google, Facebook Và chứng từ thanh toán từ Tài khoản Công ty sang Thẻ tín dụng cá nhân: Sao kê ngân hàng kèm uỷ nhiệm chi, séc,

Công ty phải lập danh sách các tài khoản thẻ tín dụng cá nhân được ủy quyền.

+ Tờ khai và Chứng từ nộp thuế nhà thầu nước ngoài

+ Hạch toán:

Nợ 6417

Nợ 1331

Có 112, 131

3. Thuế nhà thầu quảng cáo trên Facebook – Google …

Căn cứ Thông tư số 103/2014/TT-BTC ngày 06/08/2014 của Bộ Tài chính hướng dẫn thực hiện nghĩa vụ thuế áp dụng đối với tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam hoặc có thu nhập tại Việt Nam.

θ Thuế giá trị gia tăng

Căn cứ tính thuế là doanh thu tính thuế giá trị gia tăng và tỷ lệ % để tính thuế GTGT trên doanh thu.

| Số thuế GTGT phải nộp | = | Doanh thu tính thuế Giá trị gia tăng |

x | Tỷ lệ % để tính thuế GTGT trên doanh thu |

Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài thuộc đối tượng nộp thuế GTGT theo phương pháp tính trực tiếp trên GTGT không được khấu trừ thuế GTGT đối với hàng hóa, dịch vụ mua vào để thực hiện hợp đồng nhà thầu, hợp đồng nhà thầu phụ.

θ Doanh thu tính thuế GTGT

Doanh thu tính thuế GTGT là toàn bộ doanh thu do cung cấp dịch vụ, dịch vụ gắn với hàng hóa thuộc đối tượng chịu thuế GTGT mà Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài nhận được, chưa trừ các khoản thuế phải nộp, kể cả các khoản chi phí do Bên Việt Nam trả thay Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài (nếu có).

θ Tỷ lệ % để tính thuế GTGT trên doanh thu:

Tỷ lệ % để tính thuế GTGT trên doanh thu đối với ngành kinh doanh:

| STT | Ngành kinh doanh | Tỷ lệ % để tính thuế GTGT |

| Dịch vụ, cho thuê máy móc thiết bị, bảo hiểm; xây dựng, lắp đặt không bao thầu nguyên vật liệu, máy móc, thiết bị |

5% |

θ Thuế thu nhập doanh nghiệp

Căn cứ tính thuế là doanh thu tính thuế TNDN và tỷ lệ (%) thuế TNDN tính trên doanh thu tính thuế.

| Số thuế TNDN phải nộp | = | Doanh thu tính thuế TNDN |

x |

Tỷ lệ thuế TNDN tính trên doanh thu tính thuế |

| STT | Ngành kinh doanh | Tỷ lệ (%) thuế TNDN tính trên doanh thu tính thuế |

| Dịch vụ, cho thuê máy móc thiết bị, bảo hiểm, thuê giàn khoan | 5% |