Báo cáo Quyết toán thuế TNDN năm

Mỗi năm đến hẹn lại lên, các bạn kế toán đều phải làm BCTC. Ngày nộp BCTC tối đa là 90 ngày kể từ ngày kết thuc năm tài chính. Ví dụ năm tài chính là 01/01 đến 31/12. Năm tài chính sẽ do DN đăng ký với cơ quan thuế quản lý. Vì có những DN năm tài chính 01/04 đến 31/03 năm sau.

Cho dù năm tài chính như thế nào thì ngày nộp BCTC năm sẽ là 90 ngày. Thành phần của BCTC gồm:

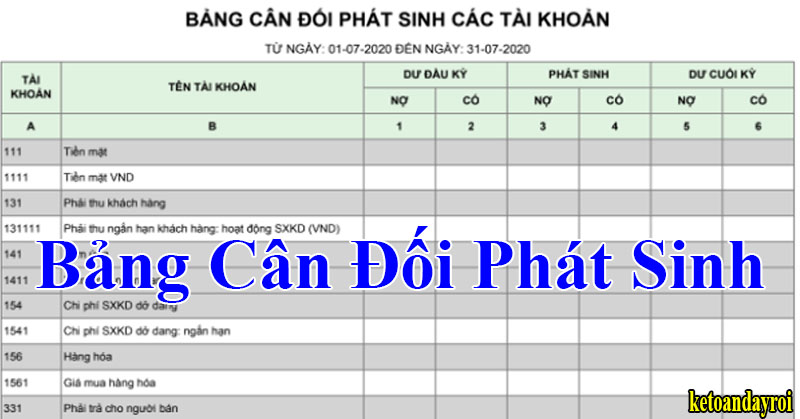

1. Bảng cân đối tài khoản (bảng cân đối phát sinh)

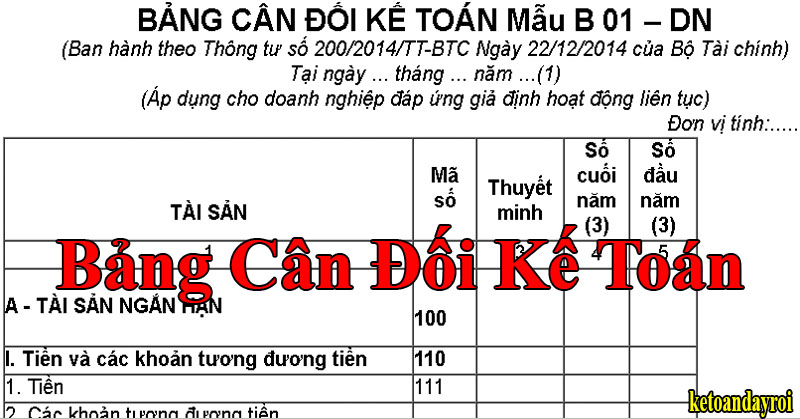

2. Bảng cân đối kế toán

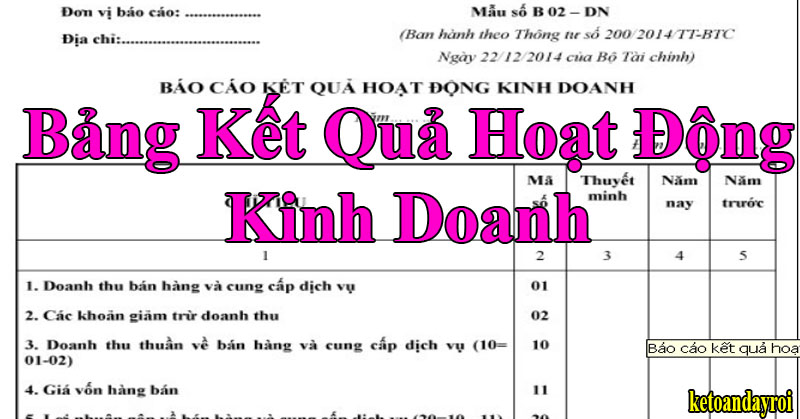

3. Bảng kết quả hoạt động sản xuất kinh doanh

4. Bảng lưa chuyển tiền tệ (Trực tiếp – Gián tiếp)

4. Bảng thuyết minh báo cáo tài chính

5. Bảng quyết toán thuế TNCN

6. Bảng quyết toán thuế TNDN

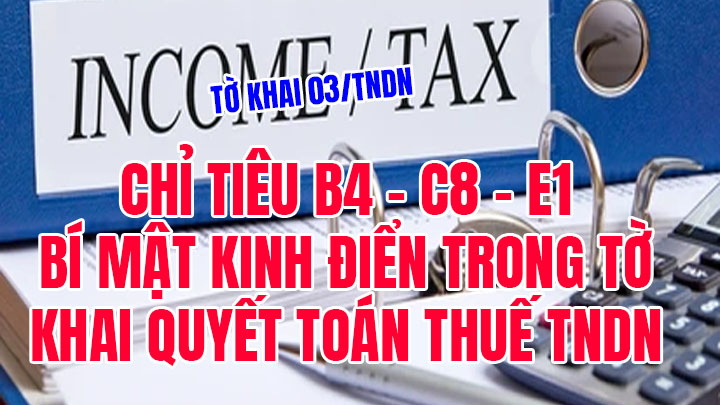

Bảng quyết toán thuế TNDN, sẽ là báo cáo mà DN căn cứ vào kết quả cuối cùng để nộp thuế TNDN, chứ không phải căn cứ vào bảng Kết quả hoạt động kinh doanh. Nhưng điểm lưu ý nhất trong mẫu 03/TNDN quyết toán thuế TNDN

♠ Chỉ tiêu B4: Dân trong nghề gọi là chỉ tiêu “tự thú trước bình mình”

♠ Chỉ tiêu C8: Phải bằng C6

♠ Chỉ tiêu E1: Thuế TNDN tạm nộp từng quý

♠ Chỉ tiêu H: Số tiền chênh lệch 20% so với số tiền thuế phải nộp

♠ Chỉ tiêu I: Số tiền chênh lệch 80% so với số tiền thuế tạm nộp trong 4 quý

Các bạn hãy xem qua video sẽ dễ hiểu hơn

https://youtu.be/3zxyJ06nh08