Thuế vãng lai thực chất không phải là một sắc thuế riêng biệt mà chính là một khoản thuế GTGT phải trích nộp lại cho địa phương nơi phát sinh doanh thu khi bán hàng ngoại tỉnh.

Thuế vãng lai thực chất không phải là một sắc thuế riêng biệt mà chính là một khoản thuế GTGT phải trích nộp lại cho địa phương nơi phát sinh doanh thu khi bán hàng ngoại tỉnh.

Thế nào là “bán hàng ngoại tỉnh”?

Bạn cần cân nhắc về thuế vãng lai khi phát sinh doanh thu ở địa phương cấp tỉnh, khác nơi người nộp thuế có trụ sở chính, trong các hoạt động:

♣ Kinh doanh xây dựng

♣ Bán hàng vãng lai

♣ Lắp đặt

♣ Chuyển nhượng bất động sản

Từ 01/01/2015, Khoản 1 Điều 2 Thông tư số 26/2015/TT-BTC quy định mức trần, nếu doanh thu vãng lai không quá 1 tỷ đồng thì miễn thuế vãng lai. (giá trị bao gồm cả thuế GTGT).

Tuy nhiên, chỉ áp dụng đối với hoạt động kinh doanh xây dựng, lắp đặt và bán hàng vãng lai ngoại tỉnh.

(Công văn Riêng hoạt động chuyển nhượng bất động sản ngoại tỉnh cho dù giá chuyển nhượng dưới 1 tỷ đồng thì vẫn phải nộp thuế vãng lai (2%). số 3771/TCT-KK ngày 15/9/2015).

Điều kiện nộp thuế vãng lai, lắp đặt, bán hàng vãng lai, chuyển nhượng BĐS ngoại tỉnh thì khai thuế GTGT tạm tính theo tỷ lệ như sau:

♥ 2% đối với HH chịu TS thuế GTGT 10% trên DT HH chưa có thuế GTGT.

♥ 1% đối với HH chịu TS thuế GTGT 5% trên DT HH chưa có thuế GTGT.

Nếu cty bạn chưa thành lập đơn vị trực thuộc, chi nhánh tại tỉnh mà bạn phát sinh doanh thu, thì Công ty phải kê khai nộp thuế GTGT vãng lai.

⊗Trường hợp doanh nghiệp ký nhiều hợp đồng thi công cho nhiều hạng mục của cùng một công trình ngoại tỉnh, tuy giá trị từng hạng mục dưới 1 tỷ nhưng tổng giá trị các hạng mục trên 1 tỷ đồng => phải kê khai nộp thuế GTGT vãng lai.

⊗ Trường hợp Công ty Bạn phát sinh 02 hợp đồng lắp đặt ngoài tỉnh cho 02 khách hàng khác nhau nhưng cùng một tỉnh, giá trị mỗi hợp đồng dưới 1 tỷ đồng đã bao gồm thuế GTGT. Như vậy thì Công ty Bạn không phải kê khai nộp thuế GTGT nơi phát sinh hoạt động lắp đặt ngoại tỉnh.

⊗ Trường hợp công trình phát sinh trong cùng tỉnh nhưng khác địa bàn huyện với nơi cty bạn đóng trụ sở chính hoặc công trình phát sinh trên nhiều huyện (công trình liên huyện) thì Kho bạc nhà nước hạch toán thu ngân sách cho địa bàn nơi nhà thầu đóng trụ sở chính.”

Công văn số: 75552/CT-TTHT (20/11/17)

Căn cứ: Công văn số 76825/CT-HT ngày 4/12/2015

Hồ sơ khai thuế GTGT vãng lai là Tờ khai mẫu số 05/GTGT, Nộp theo từng lần phát sinh hoặc đăng ký nộp theo tháng, nếu phát sinh nhiều lần nộp trong một tháng.

1.Bán hàng giao đến công trình ngoài tỉnh được miễn thuế vãng lai

Bán hàng giao đến công trình ngoài tỉnh không bị xem là hoạt động bán hàng vãng lai. Do đó, được miễn khai nộp thuế GTGT vãng lai tại nơi giao hàng.

Thay vào đó, chỉ cần khai nộp thuế tại trụ sở chính như bình thường.

(Công văn số 3193/TCT-KK ngày 19/7/2017).

Ví dụ: Công ty A trụ sở tại Hải Phòng ký hợp đồng cung cấp xi măng cho công ty B có trụ sở tại Hà Nội. Theo hợp đồng, hàng hóa sẽ được công ty A giao tại công trình mà công ty B đang xây dựng tại Hà Nội.

2. Lắp cung cấp và đặt thiết bị cho công trình ngoài tỉnh phải nộp thuế vãng lai

Trường hợp Công ty bạn ký hợp đồng cung cấp kiêm lắp đặt thiết bị cho công trình ở địa phương khác thì bị xem là hoạt động bán hàng vãng lai ngoại tỉnh.

Công văn số 2306/TCT-CS ngày 1/6/2017.

3. Sửa chữa máy móc ngoài tỉnh được miễn nộp thuế vãng lai

Đối với dịch vụ sửa chữa máy móc cho dự án ở ngoài tỉnh, theo Tổng cục Thuế thì đây không phải hoạt động xây dựng, lắp đặt hay bán hàng vãng lai ngoại tỉnh.

Do đó, được miễn kê khai nộp thuế GTGT vãng lai, chỉ cần khai thuế tập trung tại trụ sở chính.

(Công văn số 1529/TCT-KK ngày 20/4/2017).

4. Bán hàng tại kho ngoài tỉnh không phải nộp thuế vãng lai

Khi bán hàng hóa đang lưu trữ ở kho ngoài tỉnh, nếu kho hàng này không có chức năng kinh doanh, việc xuất hóa đơn vẫn do Công ty mẹ thực hiện thì được kê khai nộp thuế tập trung tại trụ sở chính, không phải nộp thuế vãng lai.

Cần lưu ý, hàng hóa điều chuyển từ trụ sở về kho ngoài tỉnh chỉ cần sử dụng Phiếu xuất kho kiêm vận chuyển nội bộ, miễn phát hành hóa đơn.

(Công văn số 963/CT-TTHT ngày 7/2/2017)

Ví dụ: Công ty B có trụ sở tại thành phố Hồ Chí Minh có các kho hàng tại Hải Phòng không có chức năng kinh doanh. Khi Công ty B xuất bán hàng hóa tại kho ở Hải Phòng cho Công ty C tại Hưng Yên thì Công ty B không phải kê khai thuế GTGT tại địa phương nơi có các kho hàng (Hải Phòng).

5. Chuyển nhượng BĐS tại nơi chưa có chi nhánh phải nộp thuế vãng lai

Theo điểm đ khoản 1 Điều 11 Thông tư 156/2013/TT-BTC , doanh nghiệp chỉ phải nộp thuế vãng lai (2%) khi chưa có chi nhánh tại nơi phát sinh hoạt động chuyển nhượng bất động sản ngoại tỉnh.

Nếu đã có chi nhánh tại nơi phát sinh hoạt động chuyển nhượng bất động sản thì được miễn khai nộp thuế vãng lai.

Hồ sơ khai thuế GTGT vãng lai áp dụng mẫu số 05/GTGT, thời điểm nộp theo từng lần phát sinh.

(Công văn số 2201/TCT-KK ngày 24/5/2015).

6. Cho thuê máy móc được miễn nộp thuế vãng lai

Hoạt động cho thuê máy móc, thiết bị sang địa phương khác không phải là hoạt động kinh doanh xây dựng, lắp đặt hay bán hàng vãng lai ngoại tỉnh theo quy định tại tiết a khoản 1 Điều 2 Thông tư số 26/2015/TT-BTC . Do đó, được miễn kê khai nộp thuế GTGT vãng lai.

(Công văn số 76403/CT-HTr ngày 2/12/2015).

7. Thuê mặt bằng kinh doanh tại tỉnh khác có nộp thuế vãng lai?

Trường hợp Doanh nghiệp thuê mặt bằng nhà xưởng ở địa phương khác để kinh doanh nhưng không thành lập đơn vị trực thuộc thì đây là hoạt động kinh doanh bán hàng vãng lai ngoại tỉnh.

(Công văn số 3753/TCT-KK ngày 14/9/2015).

8. Bán suất ăn ca ra ngoài tỉnh được thuế vãng lai

Đối với hoạt động cung cấp suất ăn ca cho công nhân (bao gồm cung cấp thực phẩm và nhân công đến chế biến trực tiếp) tại các nhà máy ngoài tỉnh, Tổng cục Thuế cho rằng đây không phải hoạt động bán hàng vãng lai ngoại tỉnh.

Do đó, được khai thuế GTGT tập trung về trụ sở chính, miễn khai nộp thuế vãng lai theo khoản 1 Điều 2 Thông tư số 26/2015/TT-BTC.

(Công văn số 2902/TCT-KK ngày 17/7/2015)..

9. Mua bán tại chỗ không bị xem là bán hàng vãng lai

Trường hợp nguyên vật liệu được mua và bán ngay tại địa phương đó (ví dụ: mua cát xây dựng và bán cho công trình xây dựng trong cùng địa bàn tỉnh) thì không bị xem là bán hàng vãng lai, được miễn trích nộp thuế vãng lai.

(Công văn số 3049/TCT-KK ngày 5/8/2014).

Ví dụ 1: (Công văn 1712/TCT-KK ngày 25/4/2016 của Tổng cục Thuế)

“ Công ty có địa chỉ trụ sở chính tại Khu công nghiệp Biên Hòa 1, thuê kho hàng tại Thành phố Hải Phòng để chứa hàng và kinh doanh;

Hoạt động kinh doanh của Công ty tại Hải Phòng theo hình thức: hàng ngày nhân viên bán hàng dùng xe chở hàng để đi bán vãng lai trong tỉnh; cuối ngày, nhân viên bán hàng làm báo cáo bán hàng, báo cáo tồn kho, gửi về phòng kế toán; mọi hoạt động bán hàng đều được quản lý, điều hành trực tiếp từ trụ sở chính.

-> Căn cứ quy định nêu trên, Công ty thực hiện khai và nộp thuế GTGT vãng lai đối với doanh thu bán hàng của kho hàng tại Thành phố Hải Phòng.”.

Ví dụ 2: Công ty A có trụ sở tại HCM ký hợp đồng với Công ty B chỉ để thực hiện tư vấn, khảo sát, thiết kế công trình này được xây dựng tại Tiền Giang mà Công ty B là chủ đầu tư thì hoạt động này không phải hoạt động kinh doanh xây dựng, lắp đặt ngoại tỉnh. Công ty A không phải thực hiện kê khai thuế GTGT tại Tiền Giang.

Ví dụ 3: Công ty A có trụ sở tại HCM ký hợp đồng với Công ty C để thực hiện công trình được xây dựng (trong đó có bao gồm cả hoạt động khảo sát, thiết kế) tại Bình Dương mà Công ty C là chủ đầu tư, giá trị công trình bao gồm cả thuế GTGT trên 1 tỷ đồng thì Công ty A thực hiện khai thuế GTGT xây dựng ngoại tỉnh đối với hợp đồng này tại Bình Dương.

Ví dụ 4: Công ty A có trụ sở tại HCM ký hợp đồng với Công ty Y để thực hiện công trình được xây dựng (trong đó có bao gồm cả hoạt động khảo sát, thiết kế) tại Bình Phước mà Công ty C là chủ đầu tư, giá trị công trình bao gồm cả thuế GTGT là 770 triệu đồng thì Công ty A không phải thực hiện khai thuế GTGT xây dựng ngoại tỉnh đối với hợp đồng này tại Bình Phước.

Ví dụ 5: Công ty B trụ sở tại HCM bán máy điều hoà cho khách tại Đà Nẵng (bao gồm cả lắp đặt) thì Công ty B không phải kê khai thuế GTGT tại Đà Nẵng.

Ví dụ 6: Công ty A có trụ sở tại HCM mua 10 căn nhà thuộc 1 dự án của Công ty B tại thành phố Hà Nội. Sau đó Công ty A bán lại các căn nhà này và thực hiện xuất hóa đơn cho khách hàng C thì Công ty A phải thực hiện kê khai, nộp thuế theo tỷ lệ % doanh thu với cơ quan thuế tại thành phố Hà Nội.”

Ví dụ 7: “Trường hợp người nộp thuế có công trình xây dựng, lắp đặt ngoại tỉnh liên quan tới nhiều địa phương như: Xây dựng đường giao thông, đường dây tải điện, đường ống dẫn nước, dẫn dầu, dẫn khí,…, không xác định được doanh thu của công trình ở từng địa phương cấp tỉnh Thì bạn phải khai thuế GTGT của doanh thu xây dựng, lắp đặt ngoại tỉnh chung với hồ sơ khai thuế GTGT tại trụ sở chính và nộp thuế GTGT cho các tỉnh nơi có công trình đi qua.

=> Số thuế GTGT phải nộp cho các tỉnh được tính theo tỷ lệ (%) giá trị đầu tư của công trình tại từng tỉnh do người nộp thuế tự xác định nhân (x) với 2% doanh thu chưa có thuế GTGT của hoạt động xây dựng công trình.

Số thuế GTGT đã nộp (theo chứng từ nộp thuế) của hoạt động xây dựng công trình liên tỉnh được trừ (-) vào số thuế phải nộp trên Tờ khai thuế GTGT (mẫu số 01/GTGT) của người nộp thuế tại trụ sở chính.

Ví dụ 8: Trường hợp Công ty HCM thuê mặt bằng nhà xưởng của Công ty Ô tô Đà Nẵng để thực hiện việc sửa chữa và kinh doanh sản phẩm xe ô tô mà không thành lập đơn vị trực thuộc tại tỉnh Đà Nẵng thì được coi là hoạt động kinh doanh bán hàng vãng lai ngoại tỉnh. Công ty có trách nhiệm kê khai, nộp thuế GTGT 2% trên doanh thu chưa có thuế GTGT với cơ quan thuế quản lý địa phương tại tỉnh Đà Nẵng.

Ví dụ 9: Trường hợp Công ty có trụ sở chính tại HCM có thuê kho chứa hàng tại các tỉnh, thành phố khác để cho khách hàng thuê lại không thuộc đối tượng quy định tại Điểm a Khoản 1 Điều 2 Thông tư số 26/2015/TT-BTC ngày 27/02/2015 của Bộ Tài chính thì Công ty không phải kê khai, nộp thuế GTGT vãng lai ngoại tỉnh tại các địa phương mà thực hiện khai thuế tập trung tại trụ sở chính của Công ty.

Ví dụ 10: Công ty có trụ sở chính tại HCM, có hoạt động xây dựng cho doanh nghiệp trong khu phi thuế quan (Được áp dụng thuế suất thuế GTGT 0%) tại tỉnh, thành phố trực thuộc Trung ương (công ty bạn không có chi nhánh tại tỉnh, thành phố này) khác nơi đóng trụ sở chính thì Công ty không phải kê khai nộp thuế GTGT đối với hoạt động xây dựng vãng lai này.

Theo Công văn số 3759/BTC-TCT ngày 2/4/2018 của Tổng cục thuế

Ví dụ 11: Cho thuê TSCĐ ngoại tỉnh không phải nộp thuế vãng lai:

Công ty có trụ sở chính tại HN có hoạt động cho thuê tài sản là máy móc, thiết bị tại khu kinh tế Vũng Áng,Hà Tĩnh thì không thuộc đối tượng áp dụng nộp hồ sơ khai thuế giá trị gia tăng theo.

Công văn số 76403/CT-HTr ngày 2/12/2015 của cục thuế TP Hà Nội:

11. Nộp nhầm thuế vãng lai tại trụ sở chính được miễn phạt

Việc nộp nhầm thuế vãng lai tại trụ sở chính (thay vì phải nộp tại nơi phát sinh hoạt động xây dựng, lắp đặt, bán hàng ngoại tỉnh) không bị xem là trốn thuế, gian lận thuế hay chậm nộp. Do đó, không bị xử phạt thuế và tính tiền chậm nộp.

Doanh nghiệp chỉ cần nộp văn bản đển cơ quan thuế tại trụ sở chính để xin chuyển số thuế vãng lai đã nộp nhầm về đúng nơi quy định.

(Công văn số 4045/TCT-KK ngày 6/9/2016).

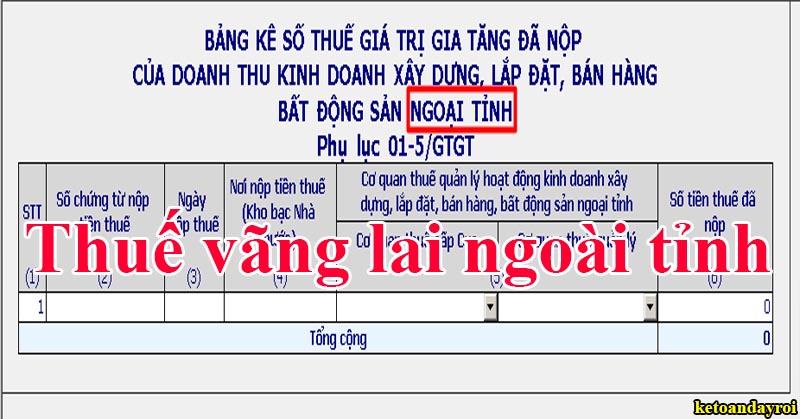

12. Thuế GTGT vãng lai được khấu trừ tại trụ sở chính

Theo quy định, doanh nghiệp được tổng hợp số thuế GTGT vãng lai đã nộp ở các tỉnh để bù trừ với số thuế phải nộp tại trụ sở chính.

Số thuế này được kê khai vào chỉ tiêu 39 trên tờ khai mẫu 01/GTGT. Ngoài ra, còn phải đính kèm thêm Bảng tổng hợp số thuế GTGT vãng lai đã nộp theo mẫu số 01-5/GTGT ban hành tại Thông tư 156/2013/TT-BTC.

(Công văn số 49012/CT-HTr ngày 25/7/2016).